Pressemitteilung

10.03.2022

Anlagen- und Kreditgeschäft entwickeln sich stark

Bilanzpressekonferenz zum Geschäftsjahr 2021: Volksbanken und Raiffeisenbanken stärken Position in angespanntem Umfeld

Stark im Kerngeschäft und mit einem robusten Ergebnis haben sich die Volksbanken und Raiffeisenbanken in Bayern in einem herausfordernden Gesamtumfeld behauptet. „Trotz globaler Krisen, einer verhaltenen Konjunktur und immer lauter werdenden Inflationsängsten erzielten die Genossenschaftsinstitute im Jahr 2021 ein operatives Ergebnis in Höhe von rund 1,6 Milliarden Euro und übertrafen damit das Vorjahresergebnis um 5,8 Prozent“, sagte Gregor Scheller, seit 1. Februar 2022 Vorstandvorsitzender und Präsident des Genossenschaftsverbands Bayern (GVB), bei der Vorstellung der Bilanzzahlen für das vergangene Jahr am Donnerstag in München.

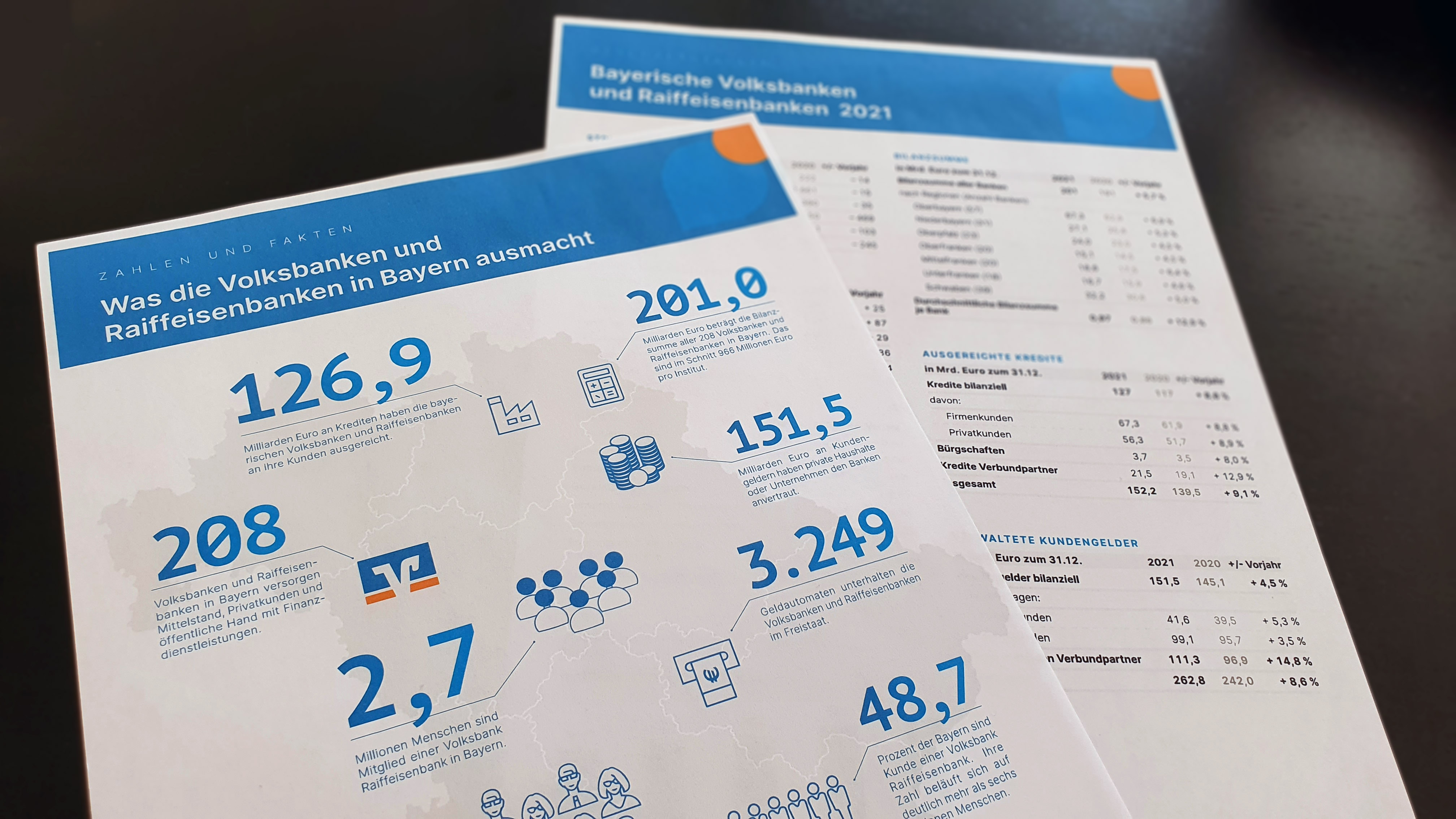

Das Kreditgeschäft wuchs so kräftig wie seit 1995 nicht mehr. Das Kreditvolumen stieg um 8,6 Prozent auf 127 Milliarden Euro – davon entfielen auf Privatkunden 56 Milliarden Euro, ein Plus von 8,9 Prozent – auf Firmenkunden 67 Milliarden Euro (plus 8,8 Prozent). Auch bei den Kundengeldern konnten die Banken stark zulegen. Das von den Instituten betreute Kundenanlagevolumen stieg um 8,6 Prozent auf 262,8 Mrd. Euro. Viel Geld (plus 14,8 Prozent) haben die Kundinnen und Kunden der bayerischen Volksbanken und Raiffeisenbanken im Jahr 2021 über die Verbundpartner in Aktien, Fonds und Versicherungen angelegt. Scheller: „Das starke Verbundgeschäft ist ein Vorteil für Banken und Kunden. Die Kunden profitieren in der Negativzinsphase von potenziell renditestarken Anlageprodukten. Die Banken bauen ihr Provisionsgeschäft aus und machen sich unabhängiger von der Zinsentwicklung.“

Erstmals liegt die Bilanzsumme der 208 bayerischen Institute mit 201 Milliarden Euro über der Marke von 200 Milliarden Euro (plus 5,7 Prozent). „Die bayerischen Genossenschaftsbanken sind weiter gewachsen und behaupten sich profitabel mit ihrem Geschäftsmodell in der zunehmend digitalen Welt“, resümierte Scheller.

Kreditvergabe an Firmenkunden ungebrochen hoch

Das Kreditgeschäft mit Unternehmen und Selbstständigen wuchs erneut kräftig um 8,8 Prozent auf 67,3 Milliarden Euro. „Die Volksbanken und Raiffeisenbanken sind wichtiger und verlässlicher Partner des bayerischen Mittelstandes. In den letzten zehn Jahren konnten die Institute ihren Marktanteil bei Firmenkunden um nahezu 50 Prozent steigern. Heute finanzieren die Banken fast jeden vierten Euro an Unternehmenskrediten“, sagte Scheller.

Grafik: GVB

Nach dem starken Wirtschaftseinbruch 2021 finanzierten die Banken Investitionen in die wirtschaftliche Erholung. Wo nötig, unterstützen die Banken ihre Firmenkunden, die von neuen Lockdowns sowie Liefer- und Materialengpässen betroffen waren, weiter mit kurzfristiger Liquidität. Die von LfA und KfW vermittelten Corona-Hilfskredite betrugen 726,1 Millionen Euro nach 1,8 Milliarden Euro im Vorjahr.

Boom bei Immobilienkrediten sorgt für außergewöhnlich starkes Kreditgeschäft

Wesentlicher Wachstumstreiber bei der Kreditvergabe war das Immobiliengeschäft. Die Privatkundenkredite für den Wohnungsbau legten um 10,5 Prozent auf 51 Milliarden Euro zu. Die hohe Nachfrage der Kunden ist ungebrochen. Viele fragen lange Zinssicherheit nach. Zudem entstehen durch steigende Bau- und Materialkosten höhere Finanzierungssummen als noch vor einigen Jahren.

Das hohe Wachstum wertet Scheller als Ergebnis kompetenter Beratung: „Käufer und Bauherren suchen nach verlässlichen Partnern. Baufinanzierungen laufen in der Regel über viele Jahre. Deshalb schauen Kunden genau hin, wenn es um die Auswahl des richtigen Finanzierungspartners geht. Viele entscheiden sich dann für die Hausbank vor Ort anstatt für anonyme Plattformen.“

Trotz des Booms blieben die Risiken für die Banken überschaubar. „Traditionell setzen die genossenschaftlichen Institute den Wert der finanzierten Immobilien aus Sicherheitsgründen eher unter ihrem Verkehrswert an“, betonte Scheller. Zudem hätten die Banken ihre strengen Kreditvergabekriterien beibehalten. Unverständnis äußerte Scheller in diesem Zusammenhang über die von der Aufsicht für Februar 2023 beschlossene Einführung eines antizyklischen Puffers in Höhe von 0,75 Prozent und eines systemischen Risikopuffers für die Wohnbaufinanzierung in Höhe von zwei Prozent. „Der systemische Risikopuffer trifft pauschal und undifferenziert alle Häuslebauer, indem er Kredite verteuert. Der Aufsicht hätten gezieltere Instrumente zur Verfügung gestanden, um Risiken zu begrenzen.“ In diesem Zusammenhang nannte er den Loan-to-Value-Ansatz, der den Darlehensbetrag im Verhältnis zum Immobilienwert berücksichtigt.

Plus bei Kundenanlagevolumen – Rekordabsatz im Verbundgeschäft mit Fonds und Aktien

Aufgrund der Zinssituation hat sich das Interesse der Kunden nach klassischen Anlagen wie Spar- und Sichteinlagen abgeschwächt. Mit 151,5 Milliarden Euro Einlagen bleiben sie aber nach wie vor dominierend. Privatkunden vertrauten den Volksbanken und Raiffeisenbanken 99 Milliarden Euro an (plus 3,5 Prozent), auf Seite der Firmenkunden waren es 42 Milliarden Euro, eine Steigerung um 5,3 Prozent. Ihr Erspartes halten die Kunden vornehmlich in flexiblen Sichteinlagen. Die Sichteinlagen wuchsen im vergangenen Jahr um acht Prozent auf 105,8 Milliarden Euro. Scheller wertet den erneuten Zuwachs als einen Vertrauensbeweis: „Die hohe Beratungsqualität und die Möglichkeit, auch aus einem starken Verbund heraus, eine große Angebotsvielfalt je nach Kundenwunsch anzubieten, überzeugt die Kundinnen und Kunden.“

Das Geschäft mit den Verbundpartnern haben die Volksbanken und Raiffeisenbanken in Bayern sukzessive ausgebaut. Einen Rekordumsatz von 22,3 Milliarden Euro erzielten die Banken bei den vermittelten Wertpapieren, Aktien und Fonds. Der Nettoabsatz verdoppelte sich auf 6,4 Mrd. Euro 2021. Insgesamt wurden über 115.000 Depots bei den Verbundpartnern der bayerischen Volksbanken und Raiffeisenbanken neu eröffnet. „In Zeiten von Null- und Negativzinsen suchen die Kundinnen und Kunden mehr denn je Alternativen zur Zinsanlage in potenziell renditestarken Anlageklassen“, resümierte Scheller.

Dank dem guten Vermittlungsgeschäft wuchs das Provisionsergebnis der Institute entsprechend um 87 Millionen Euro beziehungsweise sieben Prozent auf 1,3 Milliarden Euro.

Um den Sparerinnen und Sparern beim Vermögensaufbau zu helfen, könnte auch eine Reform des Sparerfreibetrags einen Beitrag leisten. Dieser liegt seit nunmehr 13 Jahren bei 801 Euro pro Person. Im Koalitionsvertrag von SPD, Grünen und FDP ist eine Erhöhung auf 1.000 Euro vorgesehen. „Das ist ein erster Schritt, um Sparerinnen und Sparer zu unterstützen. Besser wäre es allerdings, wenn die Koalition zusätzliche steuerliche Erleichterungen für Sparer schafft, beispielsweise die Möglichkeit, nicht genutzte Pauschalbeiträge über mehrere Jahre fortschreiben zu können“, sagte Scheller.

Stabile Kosten trotz Wachstum

Ihre Kosten konnten die Banken bei gleichzeitigem starkem Wachstum nahezu stabil halten. Die Betriebskosten stiegen leicht um 29 Millionen Euro auf 2,7 Milliarden Euro. Mit einer Aufwands-Ertrags-Relation (CIR) von 63,1 weisen die bayerischen Volksbanken und Raiffeisenbanken einen Spitzenwert in der Branche auf und haben sich im Vergleich zum Vorjahr um 1,1 Prozentpunkte verbessert. „Die Institute unternehmen weiterhin große Anstrengungen, um Kosten zu senken und effizienter zu werden. Gleichzeitig investieren die Banken in Digitalisierung“, sagte Scheller. Effizienzgewinne erhofft sich der Verbandspräsident vor allem durch die weitere Standardisierung und Automatisierung von Prozessen. „In Zusammenarbeit mit ihrem IT-Dienstleister arbeiten die Banken an diesem Thema. Das hat großes Potenzial für weitere Kosteneinsparungen.“

Eigenkapital- und Liquiditätssituation überdurchschnittlich – Eigenkapital wird zunehmend zum Wettbewerbsfaktor

Die bayerischen Volksbanken und Raiffeisenbanken haben eine starke Eigenkapital- und Liquiditätsbasis. Die kurzfristige Liquiditätsdeckungsquote (LCR) ist bei nahezu 150 Prozent sehr komfortabel. Das Kernkapital betrug im vergangenen Jahr 18 Milliarden Euro, das sind rund 1,1 Milliarden Euro mehr als im Vorjahr.

„Ohne das Eigenkapitalpolster wäre das anhaltend starke Wachstum im Kreditgeschäft nicht möglich gewesen“, erläuterte Scheller. „Für die Zukunft wird Eigenkapital immer mehr zu einem Wettbewerbsfaktor. Nur wer hinreichend Eigenkapital zur Verfügung hat, wird auch in Zukunft wachsen können“, ergänzte er. Um das Eigenkapital weiter auszubauen, müssten die Institute ihre Ertragsseite weiter stärken, zum Beispiel durch mehr Provisionsgeschäft oder Einsparungen.

Allerdings, so beklagte Scheller, kommen die Banken beim Eigenkapital auch aufgrund regulatorischer Vorgaben immer mehr unter Druck. Pauschale Eigenkapitalauflagen im Zuge der Umsetzung von Basel III gelte es daher zu vermeiden. Von der nationalen und europäischen Aufsicht wünscht sich Scheller mehr Koordination ihrer Maßnahmen. „Jede Aufsichtsinstanz plant ihr Vorgehen unabhängig von den anderen und immer wieder zielen die Maßnahmen der unterschiedlichen Behörden auf das Eigenkapital.“ Zur Basel-III-Umsetzung kommen beispielsweise die von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) erhöhten Kapitalpuffer. „Es ist schade, dass es keine Gesamtschau der aufsichtlichen Maßnahmen gibt, die die Folgen auf die Banken betrachtet und daraus ein koordiniertes Paket schnürt“, klagte Scheller. Ganz aus dem Blick gerate überdies, dass im Zuge der Aufarbeitung der Finanzkrise die Banken ohnehin massiv Eigenkapital aufgebaut haben und daher heute deutlich solider dastehen als noch vor Beginn der Finanzkrise.

Ausdrücklich positiv wertet Scheller die jüngsten Aussagen des Bundesfinanzministers. Dieser hatte zwar angekündigt, die Bankenunion auf europäischer Ebene vorantreiben zu wollen. Bei der europäischen Bankenunion (EDIS) will er aber bestehende Institutssicherungssysteme wie das der genossenschaftlichen Finanzgruppe ausnehmen. „Die Bundesregierung erkennt die Leistungsfähigkeit und hohe Stabilität der genossenschaftlichen Institutssicherung an. Es ist richtig, wenn bestehende Institutssicherungssysteme nicht dazu herangezogen werden sollen, für Versäumnisse anderswo zu haften. Das ist eine gute Nachricht für die Kundinnen und Kunden genossenschaftlicher Kreditinstitute.“

Volksbanken und Raiffeisenbanken bleiben vor Ort präsent

Die Genossenschaftsbanken wollen den eingeschlagenen Digitalisierungskurs kontinuierlich weitergehen. Reine Servicedienstleistungen am Schalter verlieren zunehmend an Bedeutung. Knapp die Hälfte der Kunden (48 Prozent) Kunden nutzt für ihre täglichen Geldgeschäfte inzwischen Online-Banking oder die App. Gleichzeitig entwickeln sich Bankberaterinnen und -berater immer mehr zum Coach ihrer Kundinnen und Kunden in Finanzfragen. „Die Bedeutung von Filialen, die umfassende Beratungsleistung anbieten, nimmt zu. Diese Leistung wird auch künftig gewährleistet sein“, betonte Scheller.

Die Volksbanken und Raiffeisenbanken sind mit 1.908 Geschäftsstellen im Freistaat vertreten. Sie unterhalten ein Netz von 3.249 Geldautomaten. Nach wie vor sorgen die Volksbanken und Raiffeisenbanken mit einem flächendeckenden Netz für die Versorgung mit Bankdienstleistungen, Beratung und Bargeld. „Die Volksbanken und Raiffeisenbanken bleiben vor Ort präsent, als Partner der privaten Kunden und des gewerblichen Mittelstands“, sagte Scheller. Das Prinzip der regionalen Hausbank – und damit der Volksbanken und Raiffeisenbanken – habe nichts an seiner Attraktivität verloren.

Geschäftsjahr 2022 mit vielen Unwägbarkeiten

„Die Volksbanken und Raiffeisenbanken sind 2021 weiter gewachsen. Sie haben sich neuen Gegebenheiten angepasst, zum Beispiel in der Beratung“, resümierte Scheller. „Die Institute verfügen über eine gute Liquidität, eine starke Eigenkapitalausstattung und können daher aus einer gefestigten Position mit solider Ertragslage weiter agieren.“

Für den Ausblick auf das Geschäftsjahr 2022 gab Scheller sich jedoch zurückhaltend: Die Auswirkungen der Inflation, die Folgen steigender Rohstoffpreise für das Immobiliengeschäft der Banken, die weitere Entwicklung des Ukraine-Kriegs und damit verbundene Effekte für Konjunktur und Kapitalmärkte führen zu vielen Unwägbarkeiten.

Dr. Gerald Schneider

Pressesprecher

Mitgliederentwicklung und Kommunikation > Medien und Kommunikation

Anlagen

Pressemitteilung Volksbanken und Raiffeisenbanken stärken Position in angespanntem Umfeld(60.06 KB)

Datenblatt Geschäftszahlen 2021(85.97 KB)

Übersichtskarte A4 Bayern 2021(150.19 KB)

Präsentation Bilanzpressekonferenz bayerische Volksbanken und Raiffeisenbanken 2021(565.02 KB)

Grafik mit Kennzahlen 2021(264.8 KB)

Alle downloaden